こんにちはたくやんです!

今回は【確定拠出年金】について紹介していきたいと思います!

それでは〜れっつらごー∠( ’ω’ )/

この記事では

確定拠出年金の種類

それぞれのメリット・デメリット

をお伝えしようと思います。

個人型確定拠出年金は別記事で🙆♂️

確定拠出年金とは

確定拠出年金とは厚生年金や国民年金の他に

加入者の皆さんまたは企業がお金を拠出し運用することで

老後の資金を作ろう!

という制度です👌

皆さんが正社員として就職された場合は福利厚生として「退職金」があることが多いのではないでしょうか?

しかし退職金は1つの企業でしか計上されないため、転職をしてしまうとまた一から再スタートとなります。

退職金というのは指数関数的な伸び方をするため長く勤めれば勤めるほど1年あたりの積立額が大きくなります。

逆に転職をすると退職金はあまり期待しないほうがいいということになります。

老後2000万円問題などが話題となりましたが

仕事をやめた後お金がないと生活ができませんよね?

年金制度もいつ崩壊するかわからないし、僕たち世代は貰える額も少なく

また、貰える年齢も引き上げられてしまうかもしれません。

そのため皆さん自身で資産形成を計る必要があります。

そしてこの確定拠出年金は受け取り方法が「一括」と「分割(年金として受け取る)」または「その両方」を

皆さんの状況に応じて選択することができます💪

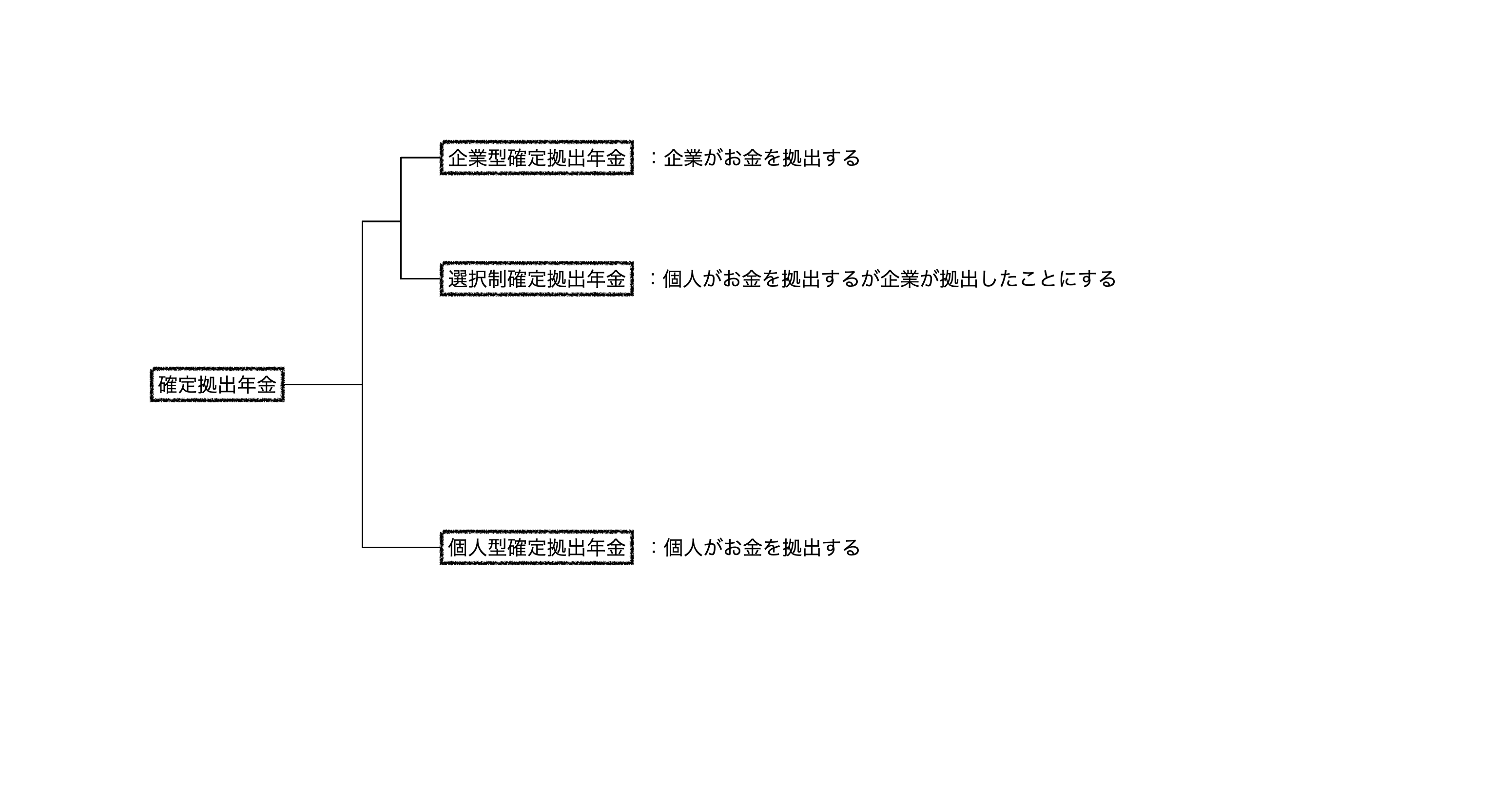

確定拠出年金の種類

図で示したように確定拠出年金には大きく2種類あり

企業型確定拠出年金

個人型確定拠出年金(iDeco)

の2つがあります🙆♂️

さらに企業型確定拠出年金には選択制というものがありまれに落とし穴となる可能性があります…

企業型確定拠出年金(企業型DC)

最近では確定拠出年金を福利厚生の一貫として採用している企業が増えてきているようです!

上図にもあるように企業型DCでは皆さんが就職した企業さんが登録を進めてお金も出してくれるという素晴らしい制度となっています🙆♂️

僕の勤める会社でも企業型DCが採用され加入していますが

会社からもらった書類に必要事項を記載しハンコを押して提出するだけで完了します!

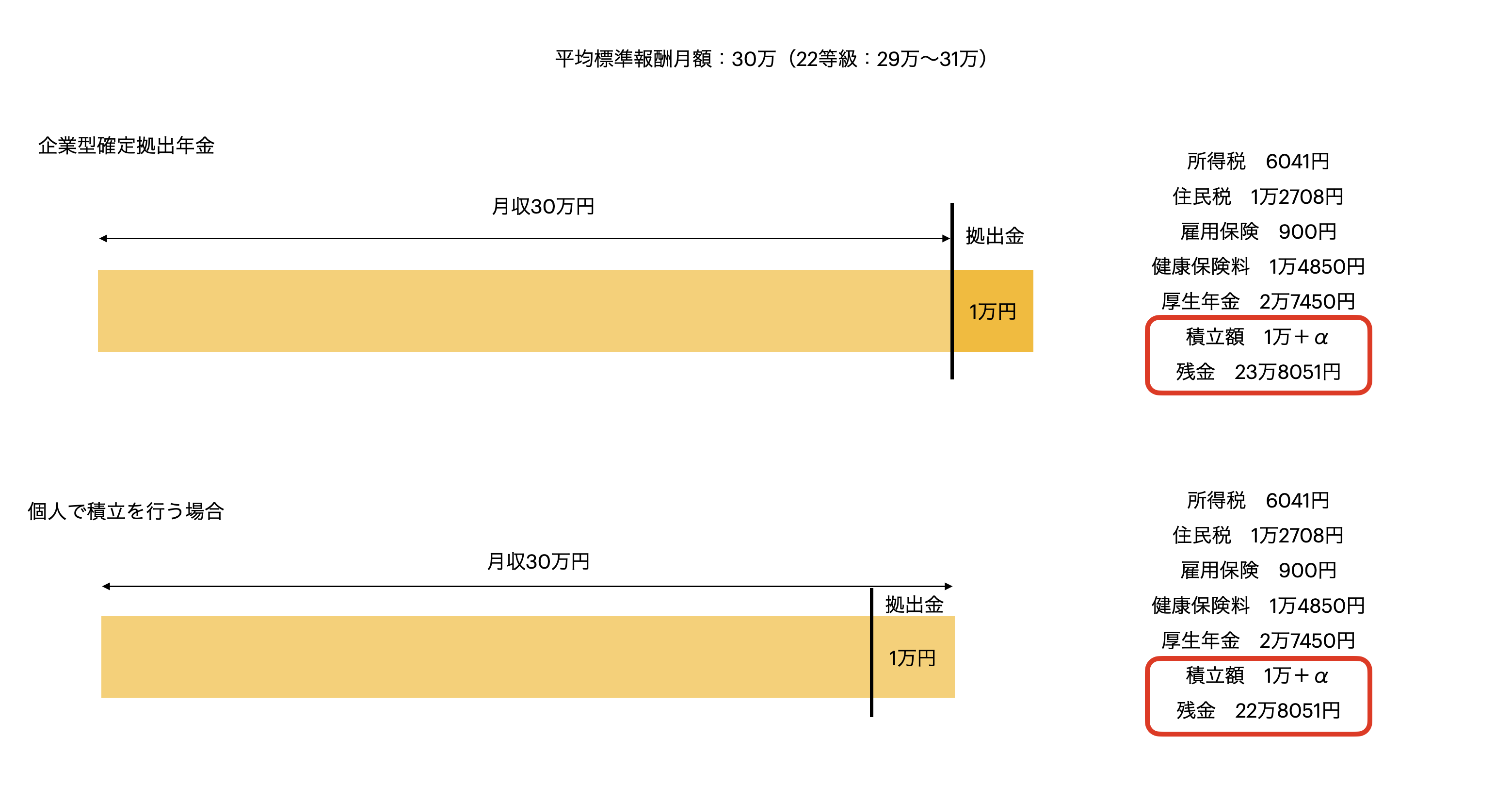

ここで月収30万円の人が企業型DCで1万円積み立てるのと個人で1万円積み立てるのではどのような違いが出るのかを見てみましょう!

図でもわかるように1万円を会社が出してくれている分使えるお金に1万円の差が出てきます。

なんといっても企業型DCのいいところは拠出金は個人への給与とは無関係で課税対象になりません!

⇨本来月収31万円のなるところ、確定拠出年金の制度を使えばその分は無視してくれるのです。

今後数十年単位で見ていくとかなり大きな額になりそうですね🥺

そのため就職活動の時に「企業型DC」が福利厚生にあるのか確認しておくといいかと思います!

といった企業もありますのでそちらも合わせてみておきましょう👌

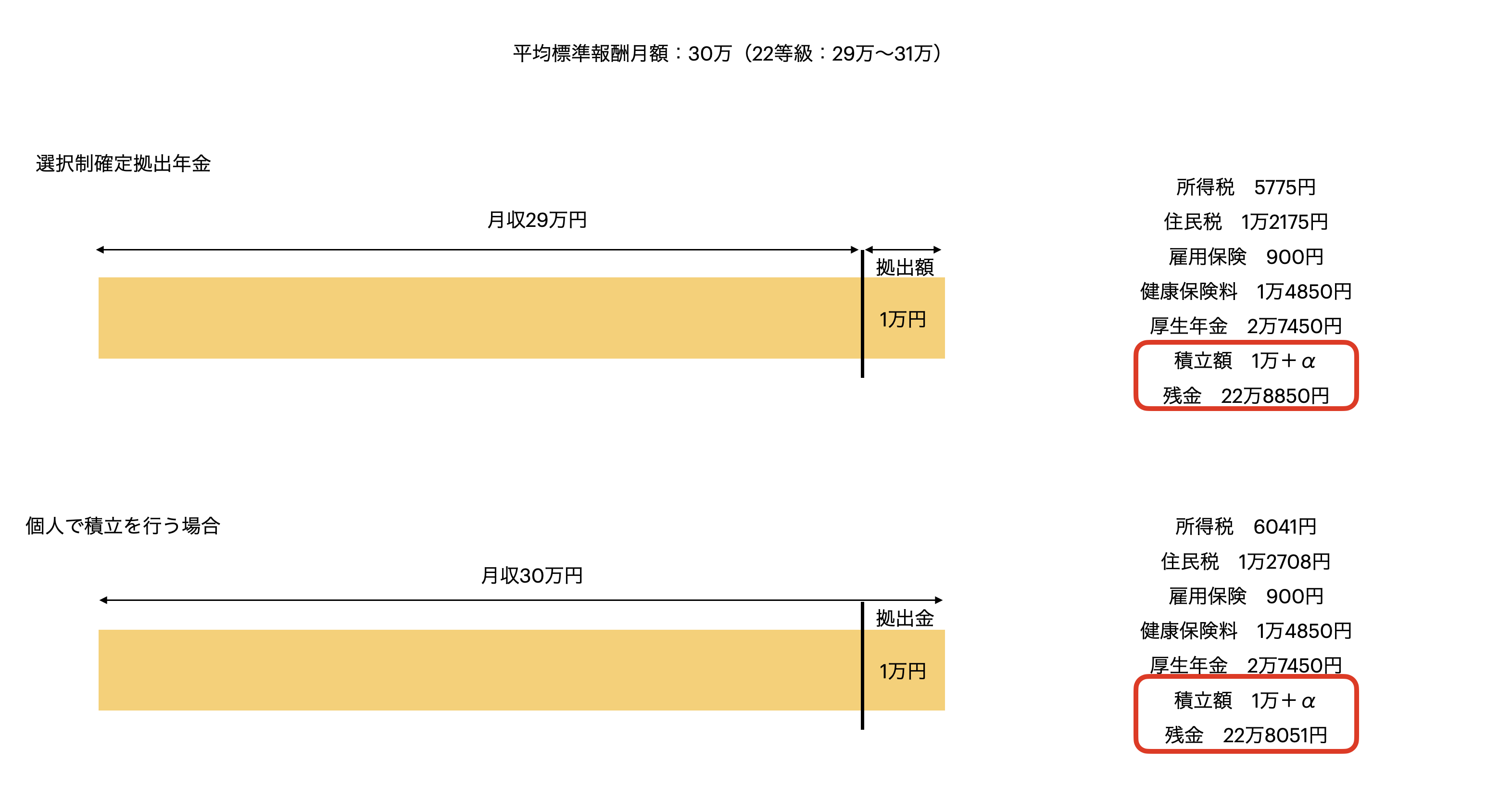

選択制確定拠出年金(選択制DC)

先ほど企業型DCの大まかな説明をしましたが本質は選択制DCも全く同じです。

しかし大きく異なる点があります。それはお金は個人が拠出するということです!

じゃぁ、個人型確定拠出年金やん。と思った方、素晴らしいです。でも個人型とも少し違うそんな選択制DCについて説明したいと思います💪

選択制DCでは個人が拠出するが会社が拠出したようにする。というのは下図のようになります。

簡単にいうと…

ということです。

メリット・デメリット

先ほどの企業型DCで得をするのは皆さんだけでした。

しかし今回の選択制DCでは皆さんは損する可能性があり

会社側はメリットが大きいのでそれぞれ分けてみましょう。

税制優遇が受けられる

社会保険料が軽減される

次の会社でも引き継げる

<会社のメリット>

法定福利費が軽減される

会社は費用を負担せずに導入できる

社会保険料軽減により給付金が減額される

⇨厚生年金、遺族年金、障害年金、失業保険や傷病手当金などの減額の可能性がある

<会社のデメリット>

なし

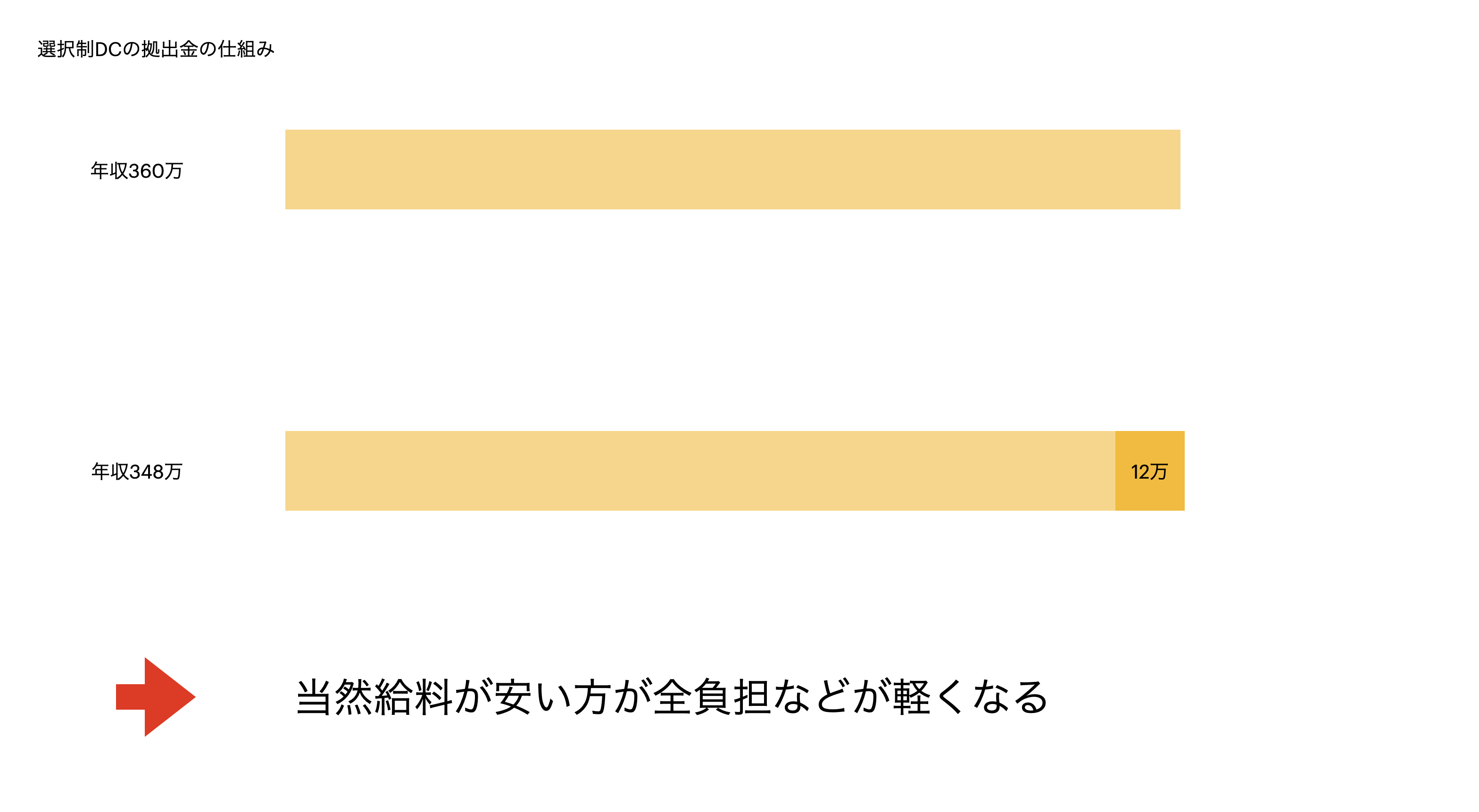

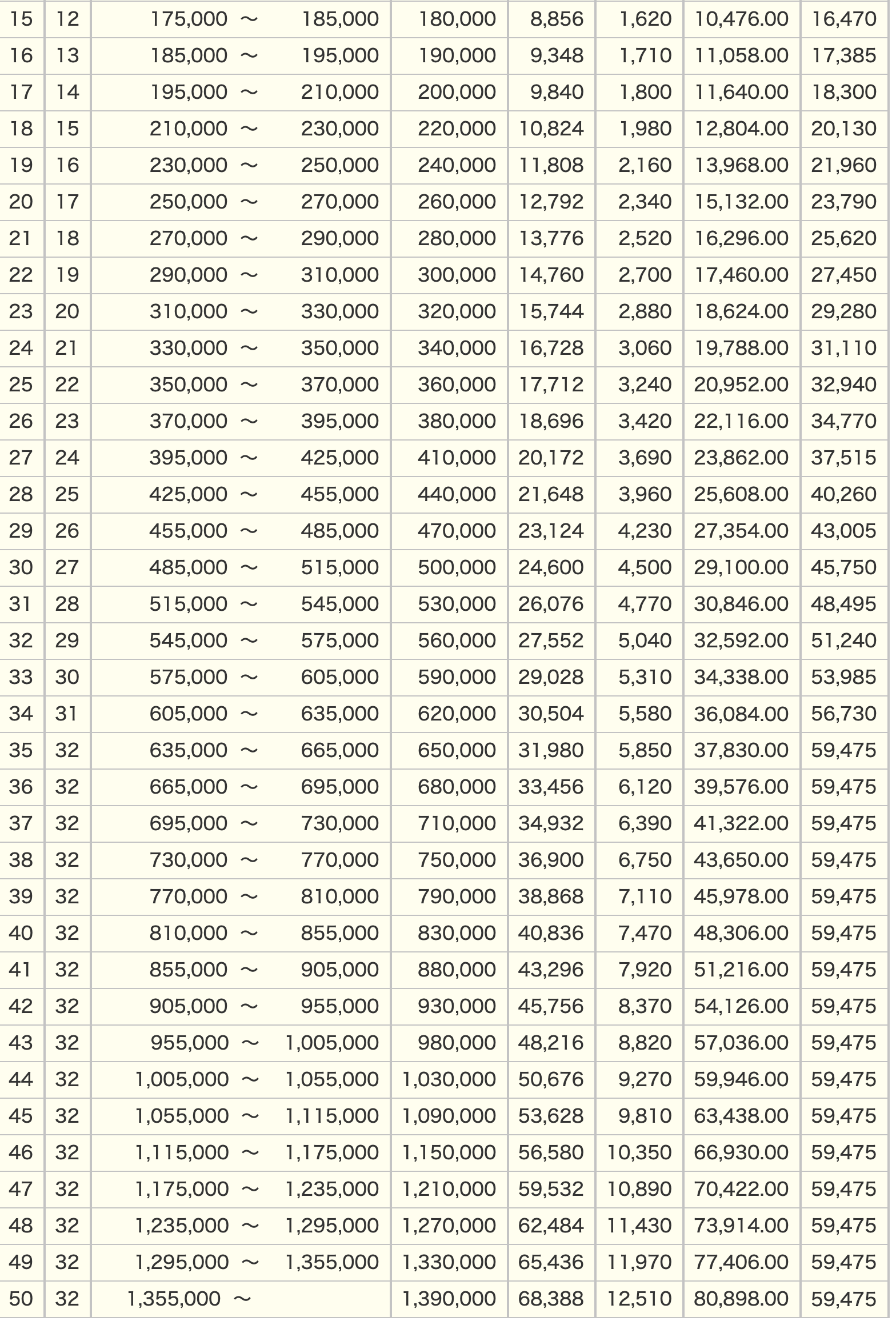

個人のデメリットについて 厚生年金、遺族年金…が減額になる可能性があると書きましたが、そもそもそれらの支給額を決定しているのは 皆さんの給与から算出された「標準報酬月額」というものに準じます。

こちらの図でもわかるように皆さんの月収に応じて等級が定められ

その等級で支給額が変わってきます。

等級を落とす=支給額が減額になる

ということですので

その減額の幅と皆さんの貯金や現在加入している保険などとを照らし合わせてどちらがいいかを見極める必要があります。

また、健康保険料や厚生年金は「労使折半」といって皆さんが払った額と同額会社も納めていることになります

つまり皆さんの税負担が軽減されるということは同時に会社の負担も軽減されているということなんですね🙆♂️

厚生年金なども同じですが、32級の1番右の厚生年金の欄を見てください。 59,475円になっているかと思いますがその欄以降下は全て同額かと思います。 実は厚生年金は上限額あるためいくら稼いでも59,475円以上支払うことにはならないのです。

つまり選択制DCで差し引いた額が 63万5千円を下回らなければ確定拠出年金を行うことが得であることを示しています🙆♂️

いかがだったでしょうか、今回は企業型確定拠出年金についてお伝えしました。 次回は個人型確定拠出年金に関しても記事を書いていきたいと思います。

ご質問はコメント欄又はTwitterのDMからお願いいたします…!

それでは…bye´ω`)ノ

コメント